Hướng dẫn vay tín chấp ngân hàng quân đội MCredit toàn tập

Hôm nay mình viết bài hướng dẫn vay tín chấp MCredit cung cấp cho các bạn các thông tin chi tiết về các sản phẩm vay, cách vay, quy trình thủ tục và cách thanh toán của hình thức vay tín chấp ngân hàng quân đội MCredit.

Lý do là khi bắt đầu viết bài hướng dẫn vay tín chấp FE Credit từ A – Z mình không ngờ nó được đón nhận nồng nhiệt đến vậy, có cả nghìn comment chỉ cho mỗi bài viết này của mình và vẫn không ngừng tăng lên. Đó là nguồn động lực to lớn giúp mình viết thêm những bài hướng dẫn vay.

Đây sẽ là một bài tổng hợp đầy đủ thông tin nhất mà bạn có thể tìm thấy nếu muốn tìm hiểu các sản phẩm vay cũng như tất tần tật mọi thứ về vay tín chấp tiền mặt MCredit, mình hứa như thế. Nếu bài viết còn thiếu điều gì đó mà bạn còn cần thiết phải biết, hãy cứ comment bên dưới mình sẽ chỉnh sửa nó để đáp ứng mọi nhu cầu thông tin của các bạn.

Nào, chúng ta cùng bắt đầu nhé!

Vay tín chấp là gì? Vay tín chấp khác gì so với vay thế chấp?

Theo Wikipedia Tiếng Việt thì vay tín chấp là hình thức vay tiền ngân hàng và các tổ chức tín dụng được bảo đảm bằng sự tín nhiệm, không cần có tài sản thế chấp. Hình thức vay này có lãi suất cao hơn vay thế chấp (gấp 2 đến 3 lần) do rủi ro cao. Số tiền phê duyệt khoản vay thấp.

Trong khi đó Vay thế chấp là hình thức cho vay có đảm bảo tài sản, ví dụ: cho vay mua xe ô tô thế chấp bằng nhà đất hay bằng chính ô tô mua, cho vay tiêu dùng cá nhân thế chấp sổ tiết kiệm… Quyền sở hữu tài sản vẫn còn với người đi vay, nhưng ngân hàng sẽ giữ giấy tờ liên quan và nếu người vay không thể trả được nợ cho ngân hàng phải chuyển sở hữu tài sản cho ngân hàng để thanh lý trừ nợ.

Vay thế chấp thường áp dụng với khoản vay lớn do có tài sản đảm bảo, lãi suất cho vay thấp hơn so với vay tín chấp.

Việc áp dụng khoản vay nào phụ thuộc nhiều vào nhiều yếu tố như số tiền bạn vay là bao nhiêu, thời gian bạn vay là bao lâu, bạn có tài sản đảm bảo hay không, bạn đã từng vay vốn tại ngân hàng/ tổ chức tín dụng nào hay chưa và lịch sử tín dụng của bạn như thế nào… nên thật khó để đánh giá khoản vay thế chấp hay tín chấp hình thức vay nào tốt hơn.

Nhược điểm chủ yếu của vay tín chấp là số tiền giải ngân thấp và lãi suất cao nên khách hàng thường khi chọn hình thức vay thế chấp khi có nhu cầu vốn lớn và thời gian vay kéo dài để giảm áp lực lãi suất.

Tuy nhiên, đối với những khoản vay tiêu dùng, vay trả góp… với số tiền không lớn hoặc những khách hàng không có tài sản đảm bảo, thì hình thức vay tín chấp lại phù hợp hơn vì chúng có thủ tục đơn giản hơn nhiều và quan trọng là bạn không cần tài sản đảm bảo mới vay được.

Tại Việt Nam, nhiều ngân hàng/công ty tài chính đang triển khai hình thức vay tín chấp tiền mặt/vay tiêu dùng như FE Credit, OCB, MCredit, vay tín chấp Prudential, Mirae Asset, Home Credit, VPBank… và hình thức này đang phát triển mạnh mẽ vì nhu cầu vay vốn tiêu dùng của người dân còn dư địa rất lớn.

MCredit là gì? Vay tín chấp ngân hàng quân đội MCredit là gì?

Tiền thân của Mcredit là Công ty Tài chính TNHH MTV MB thành lập theo Giấy phép thành lập và hoạt động số 27/GP-NHNN do Ngân hàng Nhà nước Việt Nam cấp ngày 04/02/2016, do MB sở hữu 100% vốn điều lệ.

MB được biết đến là Top 10 Ngân hàng TMCP lớn nhất Việt Nam năm 2017, Top 5 ngân hàng có môi trường làm việc tốt nhất Việt Nam 2016, cùng nhiều danh hiệu, giải thưởng uy tín do các tổ chức quốc tế và trong nước trao tặng.

Trải qua 24 năm xây dựng và trưởng thành, MB ghi dấu ấn mạnh mẽ trên thị trường tài chính với tốc độ tăng trưởng vững vàng và mạnh mẽ.

Ngày 21/11/2016, MB ký kết Hợp đồng liên doanh và Hợp đồng chuyển nhượng cổ phần Công ty Tài chính TNHH MTV MB với đối tác Shinsei Bank (Tập đoàn Tài chính của Nhật Bản, hoạt động trong lĩnh vực ngân hàng, đầu tư, bảo hiểm. Shinsei Bank có hơn 50 năm kinh nghiệm hoạt động tài chính tiêu dùng thông qua công ty con là công ty Tài chính Shinsei (SF) –Top 3 Công ty cho vay tiền mặt tài chính tiêu dùng và thuộc nhóm các công ty hàng đầu tại thị trường Nhật Bản về các giải pháp công nghệ trong cho vay tiêu dùng) nhằm gia tăng tiềm lực tài chính và uy tín của mình trên thị trường tài chính tiêu dùng Việt Nam.

Công ty Tài chính TNHH MB SHINSEI (Mcredit) ra đời do sự chuyển đổi hình thức pháp lý từ Công ty Tài chính TNHH MTV MB theo Quyết định số 1965/QĐ-NHNN ngày 21/09/2017 của Ngân hàng Nhà nước Việt Nam.

Vốn điều lệ của Mcredit tính đến tháng 2/2018 là 800 tỷ đồng. Do đó các bạn có thể thấy người ta thường gọi MCredit là vay tín chấp ngân hàng quân đội.

Các sản phẩm chính của vay tín chấp Mcredit là: Cho vay tiền mặt và Cho vay trả góp, với lợi thế sản phẩm vượt trội, thủ tục xét duyệt nhanh gọn, dịch vụ chăm sóc hậu mãi tận tâm, lãi suất cạnh tranh và mạng lưới rộng khắp giúp Mcredit nhanh chóng tiếp cận tới đông đảo khách hàng trong thời gian ngắn.

Tại sao bạn nên vay tín chấp ngân hàng quân đội MCredit?

Các sản phẩm vay tín chấp MCredit có những lợi thế chính như sau:

Vay tín chấp không cần thế chấp tài sản: Bạn không cần thế chấp bất kỳ tài sản nào để có thể vay tiền mặt tín chấp tại MCredit.

Điều kiện vay dễ dàng: Chỉ cần đáp ứng một trong các điều kiện như đi làm hưởng lương, có hóa đơn điện (kể cả bản thân hoặc của người thân), bảo hiểm nhân thọ hoặc là hộ kinh doanh cá thể bạn đã có thể vay tiền tại MCredit.

Thủ tục vay đơn giản: Nhân viên MCredit sẽ hướng dẫn toàn bộ thủ tục cho bạn, những gì bạn cần chuẩn bị chỉ là giấy tờ tùy thân và giấy tờ chứng minh thu nhập của từng sản phẩm (sao kê lương hoặc xác nhận lương (nếu sản phẩm vay là đi làm hưởng lương), biên lai tiền điện (nếu vay bằng hóa đơn điện của chính mình hoặc người thân) hoặc biên lai đóng tiền phí bảo hiểm (nếu vay bằng sản phẩm BHNT), giấy chứng nhận đăng ký kinh doanh (nếu vay bằng sản phẩm tự doanh).

Thời gian xét duyệt nhanh chóng: Chỉ mất khoảng từ 5 ngày, bạn đã có thể nhận tiền giải ngân từ MCredit. Vay tín chấp MCredit có quy trình xét duyệt tương đối giống với FE Credit do đó khá nhanh chóng trong khâu thẩm định.

Lãi suất ưu đãi thấp nhất chỉ từ 1,76%/tháng (tính theo lãi suất phẳng). Vay tín chấp MCredit có mức lãi suất cạnh tranh nhất trên thị trường vay tín chấp hiện nay nếu so với các sản phẩm cùng loại.

Phương thức thanh toán khoản vay dễ dàng: Khi vay tín chấp MCredit, bạn có thể thanh toán tại bưu điện, hệ thống ngân hàng, mạng lưới đối tác: Momo, Payoo, Thế giới di động…

Số tiền vay từ 10 triệu đến 70 triệu đồng: Số tiền vay tín chấp tiền mặt MCredit tối đa lên đến 70 triệu đồng với lãi suất tương đối hấp dẫn. Bạn có thể dễ dàng lựa chọn được sản phẩm phù hợp với nhu cầu tài chính của mình.

Thời hạn vay linh hoạt từ 6 tháng đến 36 tháng: Thời hạn vay tín chấp MCredit giúp bạn dễ dàng cân đối ngân sách trả nợ mà không lo bị mất cân đối tài chính.

Những sản phẩm vay tiền mặt tín chấp MCredit

Vay tín chấp theo lương MCredit

Yêu cầu:

Khách hàng đi làm hưởng lương, có hợp đồng lao động nhận lương tiền mặt hoặc nhận lương qua tài khoản ngân hàng;

Lương bình quân 4 tháng >= 3 triệu/tháng;

Đối tượng vay:

Khách hàng đáp ứng các điều kiện của phần yêu cầu ở trên.

Mức hỗ trợ vay tối đa: Gấp 10 lần lương

Số tiền hỗ trợ tối đa: 70 triệu đồng

Lãi suất phẳng hàng tháng: Từ 1,76%

Thời hạn vay từ 06 – 36 tháng

Vay tín chấp theo hóa đơn tiền điện MCredit

Yêu cầu:

Khách hàng phải đang sinh sống tại địa chỉ trên hóa đơn điện;

Hóa đơn điện phải là điện tiêu dùng hoặc vừa tiêu dùng vừa kinh doanh, không chấp nhận hóa đơn điện chỉ kinh doanh;

Tiền điện bình quân 3 tháng gần nhất phải >= 250.000 đồng.

Đối tượng vay: Khách hàng vay thuộc 1 trong số những đối tượng sau:

Là người đứng tên trên hóa đơn điện.

Vợ, chồng của người đứng tên trên hóa đơn điện.

Bố, mẹ, con ruột của người đứng tên trên hóa đơn điện.

Các đối tượng vay này đáp ứng nội dung yêu cầu kể trên. Riêng các đối tượng không phải là người đứng tên trên hóa đơn điện yêu cầu phải sống chung hộ khẩu với khách hàng dùng điện.

Mức hỗ trợ vay tối đa: Gấp 40 lần tiền điện bình quân 3 tháng gần nhất

Số tiền hỗ trợ tối đa: 50 triệu đồng

Lãi suất phẳng hàng tháng: Từ 1,76%

Thời hạn vay từ 06 – 36 tháng

Vay tín chấp theo hợp đồng bảo hiểm nhân thọ MCredit

Yêu cầu:

Hợp đồng bảo hiểm nhân thọ phải có hiệu lực > 01 năm;

Khách hàng phải là bên mua bảo hiểm;

Phí bảo hiểm hàng năm phải >= 2 triệu đồng.

Đối tượng vay:

Khách hàng sở hữu hợp đồng bảo hiểm nhân thọ thỏa mãn các điều kiện của phần yêu cầu ở trên.

Mức hỗ trợ vay tối đa: Gấp 20 lần phí bảo hiểm tính theo năm

Số tiền hỗ trợ tối đa: 70 triệu đồng

Lãi suất phẳng hàng tháng: Từ 1,76%

Thời hạn vay từ 06 – 36 tháng

Vay tín chấp dành cho hộ kinh doanh MCredit

Yêu cầu:

Khách hàng có thu nhập từ việc tự doanh (không bao gồm giám đốc, chủ Doanh nghiệp);

Khách hàng phải vay vì mục đích tiêu dùng (không vay với mục đích mở rộng sản xuất kinh doanh);

Thời gian kinh doanh >= 12 tháng.

Đối tượng vay:

Những đối tượng đáp ứng yêu cầu nêu trên và có 1 địa điểm sản xuất kinh doanh cố định. Có công cụ/phương tiện kinh doanh. Như vậy sản phẩm vay này không dành cho các khách hàng kinh doanh không có địa điểm cố định hoặc kinh doanh online.

Mức hỗ trợ vay tối đa: Gấp 8 lần thu nhập hàng tháng

Số tiền hỗ trợ tối đa: 70 triệu đồng

Lãi suất phẳng hàng tháng: Từ 2,17%

Thời hạn vay từ 06 – 36 tháng

Vay tín chấp theo phát sinh tài khoản ngân hàng

Yêu cầu:

Tài khoản ngân hàng phát sinh có bình quân 06 tháng liên tục gần nhất >=3 triệu đồng (không bao gồm giao dịch giải ngân và giao dịch nộp tiền trả nợ);

Đối tượng vay:

Tất cả những khách hàng sở hữu tài khoản ngân hàng và đáp ứng yêu cầu kể trên.

Mức hỗ trợ vay tối đa: Gấp 6 lần phát sinh có bình quân 6 tháng liên tục gần nhất

Số tiền hỗ trợ tối đa: 60 triệu đồng

Lãi suất phẳng hàng tháng: Từ 1,76%

Thời hạn vay từ 06 – 36 tháng

Lãi suất cho vay tín chấp MCredit

Lãi suất của mỗi sản phẩm cho vay tín chấp MCredit khác nhau và điều này hoàn toàn dễ hiểu vì mỗi khách hàng có mức độ uy tín khác nhau. MCredit cũng như bất cứ ngân hàng/tổ chức tín dụng nào khác quyết định lãi suất của mỗi sản phẩm vay/khách hàng vay tín chấp dựa vào uy tín của khách hàng, khả năng trả nợ và lịch sử tín dụng của họ.

Lãi suất cho vay tín chấp MCredit mỗi dòng sản phẩm cụ thể như sau:

Lãi suất sản phẩm vay theo lương MCredit: Từ 1,76% – 2,95%/tháng (tính theo lãi suất phẳng).

Lãi suất sản phẩm vay tín chấp theo hóa đơn điện MCredit: Dao động từ 1,76 – 2,17%/tháng (tính theo lãi suất phẳng).

Lãi suất cho vay tín chấp theo hợp đồng bảo hiểm nhân thọ MCredit: Từ 1,76 – 2,17%/tháng (tính theo lãi suất phẳng).

Lãi suất sản phẩm vay tín chấp MCredit dành cho hộ kinh doanh: Từ 2,17% – 2,95%/tháng (tính theo lãi suất phẳng).

Lãi suất vay tín chấp theo số dư tài khoản ngân hàng MCredit: Từ 1,76% – 2,95%/tháng (tính theo lãi suất phẳng).

Làm thế nào để lựa chọn sản phẩm vay tín chấp MCredit phù hợp với bạn

Mỗi khách hàng của MCredit có thể phù hợp với chỉ 1 sản phẩm vay hoặc có thể đáp ứng yêu cầu của nhiều sản phẩm vay khác nhau. Như vậy làm thế nào để bạn lựa chọn được sản phẩm vay phù hợp nhất với bạn? Đơn giản bạn cần thực hiện các bước sau:

#1: Hỏi nhân viên các sản phẩm bạn có thể vay tín chấp tiền mặt MCredit

Điều này thuộc về nghĩa vụ của nhân viên tín dụng khi tư vấn cho khách hàng. Do đó việc này hoàn toàn nằm trong khả năng của họ.

Việc này là để bạn có cái nhìn tổng quan về các sản phẩm mà bạn có thể vay để tiến hành lựa chọn sản phẩm phù hợp nhất ở các bước sau đó.

Ngay sau khi nhân viên cho bạn biết bạn có thể vay những sản phẩm nào, hãy chuyển sang bước 2

#2: Xem xét lãi suất các sản phẩm vay đã chốt tại bước 1

Rất dễ hiểu là 1 khách hàng vay luôn luôn tìm kiếm sản phẩm có lãi suất thấp nhất để giảm áp lực trả lãi từng kỳ. Sau khi xem xét lãi suất của từng sản phẩm mà bạn phù hợp ở bước 1, hãy chọn những sản phẩm vay mà lãi suất của nó là thấp nhất.

#3: Xem xét số tiền cần vay của bản thân

Mỗi sản phẩm vay tín chấp MCredit có số tiền vay tối đa cũng như mức hỗ trợ vay tối đa khác nhau. Do đó bạn cần chọn sản phẩm đáp ứng đủ nhu cầu sử dụng vốn của bạn.

Nói thế có vẻ khó hiểu, mình có thể cho bạn 1 ví dụ. Chẳng hạn bạn là 1 người đi làm hưởng lương qua tài khoản mỗi tháng 5 triệu đồng, bạn cũng sở hữu 1 hợp đồng bảo hiểm nhân thọ đã đóng được 2 kỳ phí năm với phí đóng hàng năm là 5 triệu đồng. Nếu bạn cần vay 60 triệu bạn sẽ chọn sản phẩm nào?

Sản phẩm vay đi làm hưởng lương qua tài khoản ngân hàng và bảo hiểm nhân thọ đều có mức lãi suất như nhau là 1,76%, tuy nhiên số tiền bạn được vay tối đa nếu vay bằng lương sẽ là 50 triệu đồng do mức hỗ trợ tối đa của sản phẩm này không vượt quá 10 lần lương.

Trong khi đó nếu bạn vay bằng hợp đồng bảo hiểm nhân thọ bạn có thể vay tối đa được 70 triệu đồng (số tiền vay tối đa là 70 triệu và mức hỗ trợ tối đa không vượt quá 20 lần phí bảo hiểm hàng năm).

Do đó nếu bạn cần vay 60 triệu đồng thì hiển nhiên bạn cần chọn sản phẩm vay tín chấp theo hợp đồng bảo hiểm nhân thọ.

#4: Lựa chọn sản phẩm mà bạn có thể cung cấp đầy đủ giấy tờ theo cách nhanh nhất

Hãy hỏi nhân viên các thủ tục để có thể vay của từng sản phẩm là gì? Chọn sản phẩm mà bạn có thể cung cấp đầy đủ giấy tờ và nhanh nhất. Cũng có một số người đi làm hưởng lương nhận tiền qua tài khoản ngân hàng nhưng họ để thất lạc hợp đồng lao động/bảo hiểm y tế.

Trong trường hợp này, vay tín chấp theo phát sinh tài khoản ngân hàng là cách giải quyết nhanh chóng và khôn ngoan nhất vì lãi suất 2 sản phẩm này là tương đồng nhau, trong khi đó vay bằng phát sinh tài khoản ngân hàng thì không cần thiết phải có hợp đồng lao động/bảo hiểm y tế.

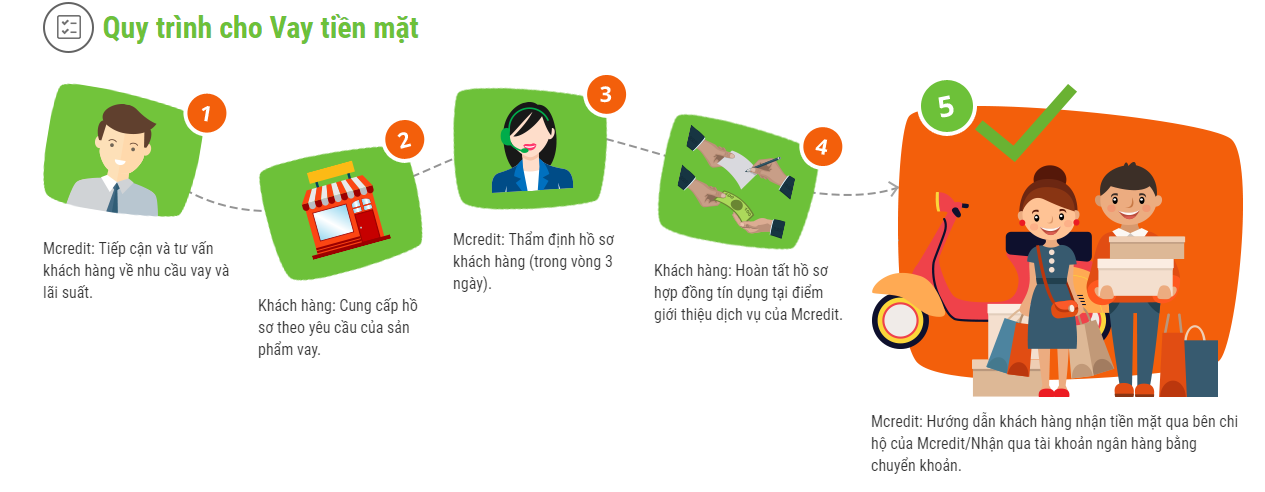

Quy trình vay tiền mặt không cần thế chấp MCredit

Toàn bộ quy trình này chỉ mất trung bình từ 5 ngày làm việc, do đó MCredit là một trong những tổ chức tín dụng cho vay tín chấp tiêu dùng có thời gian giải ngân nhanh.

Để thời gian xử lý rút ngắn và tiền giải ngân nhanh chóng đến với tay bạn, bạn cần cung cấp hồ sơ đầy đủ, rõ ràng, bạn và người tham chiếu trên đơn đề nghị vay vốn luôn bắt máy và trả lời rõ ràng, minh bạch các thông tin ghi trên đơn đề nghị vay, không giấu thông tin, không khai sai sự thật, nếu hồ sơ có vướng mắc bạn cần kịp thời hợp tác với nhân viên tư vấn để xử lý thì bạn sẽ nhận được tiền rất nhanh.

Nếu bạn cần vay ngay lập tức, chỉ tốn 1 phút để đăng ký vay online, mọi việc sau đó cứ để chúng tôi xử lý giúp bạn.

Để vay tín chấp MCredit bạn cần chuẩn bị những loại giấy tờ gì?

Mỗi sản phẩm khác nhau sẽ yêu cầu những loại giấy tờ khác nhau, nội dung này chỉ mang tính tham khảo nếu bạn cần tìm hiểu sâu hơn hoặc đang tìm hiểu điều kiện tham gia sản phẩm của MCredit, vì nếu bạn có nhu cầu vay và đã đăng ký thông tin online ở trên, tư vấn sẽ hướng dẫn bạn chuẩn bị các loại giấy tờ cần thiết cho sản phẩm mà bạn vay tín chấp MCredit.

Những loại giấy tờ chung cần có:

Phiếu thông tin khách hàng (theo mẫu chung mà MCredit cung cấp).

Bản sao CMND hoặc thẻ căn cước.

Bản sao sổ hộ khẩu hoặc bản gốc giấy xác nhận cư trú của thủ trưởng trong trường hợp là quân nhân.

Ảnh chụp selfie có đủ mặt của DSA (tư vấn tín dụng) và khách hàng.

Ảnh chụp bản gốc giấy tờ xác nhận tạm trú nếu khách hàng đang sống khác quận/huyện với hộ khẩu.

Những loại giấy tờ yêu cầu riêng cho từng sản phẩm vay tín chấp MCredit

Đối với sản phẩm vay theo lương:

Yêu cầu một trong các loại giấy tờ chứng minh công việc

- Xác nhận công tác (thu bản gốc);

- Hoặc: Quyết định biên chế/quyết định công tác/quyết định thăng chức (ảnh chụp bản gốc/bản sao);

- Hoặc: Hợp đồng lao động (ảnh chụp bản gốc/bản sao);

- Hoặc: Bảo hiểm y tế (ảnh chụp bản gốc/bản sao);

- Hoặc quyết định bổ nhiệm (ảnh chụp bản gốc/bản sao).

Và một trong các loại giấy tờ chứng minh thu nhập

- Giấy xác nhận lương (thu bản gốc);

- Hoặc: Quyết định nâng ngạch/bậc lương (ảnh chụp bản gốc/bản sao);

- Hoặc: Sao kê ngân hàng (thu bản gốc). Nếu sao kê ngân hàng thể hiện đầy đủ tên công ty thì không cần giấy tờ chứng minh công việc;

- Hoặc: Phiếu lương (thu bản gốc);

- Hoặc: Bản lương tập thể có dấu mộc (thu bản sao).

Đối với sản phẩm vay tín chấp theo hóa đơn tiền điện MCredit

Lưu ý: Trường hợp khách hàng đứng tên trên hóa đơn điện thì không cần làm giấy xác nhận tạm trú.

Ảnh chụp bản gốc hóa đơn tiền điện hoặc hóa đơn tiền điện 3 tháng gần nhất.

Ảnh chụp bản gốc hoặc photo công chứng giấy chứng nhận đăng ký kết hôn nếu vợ/chồng của khách hàng không nằm chung trong hộ khẩu.

Đối với sản phẩm vay tín chấp theo hợp đồng bảo hiểm nhân thọ MCredit

Ảnh chụp bản gốc hợp đồng bảo hiểm;

Ảnh chụp bản gốc biên lai đóng phí hoặc xác nhận đóng phí của công ty bảo hiểm;

Nếu định kỳ đóng phí thực tế khác trên hợp đồng cần bổ sung ảnh chụp bản gốc giấy xác nhận thay đổi định kỳ đóng phí.

Đối với sản phẩm vay tín chấp dành cho hộ kinh doanh MCredit

Ảnh chụp khách hàng và địa điểm kinh doanh hoặc ảnh chụp khách hàng và công cụ/phương tiện kinh doanh;

Bắt buộc cung cấp 02 số điện thoại của người cung cấp hàng hóa hoặc 02 số điện thoại của khách hàng thường xuyên;

Giấy chứng nhận đăng ký kinh doanh/xác nhận của địa phương về việc kinh doanh tại nhà/tờ khai thuế môn bài/biên lai đóng thuế có thể hiện thời gian >=1 năm.

Đối với sản phẩm vay tín chấp theo phát sinh tài khoản ngân hàng

Ảnh chụp bản gốc sao kê tài khoản ngân hàng 06 tháng liên tục gần nhất.

Kết luận

Thông qua bài hướng dẫn chi tiết vay tín chấp MCredit này, mình hi vọng các bạn có thể tìm được những sản phẩm vay phù hợp với bản thân để giải quyết nhu cầu tài chính cá nhân của mình.

Những điều bạn cần lưu ý khi vay tín chấp tiền mặt tại MCredit mình có thể tóm lược lại như sau:

- Cung cấp thông tin vay đầy đủ, chi tiết và minh bạch.

- Hợp tác chặt chẽ với nhân viên tư vấn để giải quyết các vấn đề mà hồ sơ vay còn vướng mắc.

- Khách hàng cần chọn kỳ hạn trả tiền phù hợp với khả năng chi trả hàng tháng và sao cho số tiền thanh toán hàng tháng không quá 35% lương để đảm bảo cân đối tài chính.

- Luôn thanh toán đúng hạn để tránh phát sinh phí phạt trả chậm và lịch sử tín dụng của bản thân bạn.

- Có thể tất toán hồ sơ bất cứ lúc nào nhưng cần lưu ý MCredit có 1 khoản phí khi tất toán trước hạn. Để rõ hơn bạn có thể hỏi nhân viên tư vấn hồ sơ.

- Khách hàng không phải mất bất kỳ khoản chi phí nào cho nhân viên tư vấn/nhân viên thẩm định hồ sơ.

Nếu có nhu cầu vay tín chấp MCredit, hãy điền đầy đủ thông tin vào Form đăng ký sau hoặc liên lạc với Zalo 037.457.3150 Mrs Thoa với lời mời kết bạn “MCredit”, chúng tôi sẽ liên lạc để tư vấn khoản vay phù hợp nhất với bạn. Comment dưới bài viết này nếu bạn cần hỗ trợ hay gặp bất kỳ thắc mắc nào.

[su_box title=”Form đăng ký thông tin vay tín chấp MCredit” style=”noise” box_color=”#1a0ed5″ radius=”4″]

[/su_box]Xem thêm: Hướng dẫn điền thông tin vay tín chấp qua MBBank App

{kind=link}

Mình muốn vay 20tr nhưng chỉ có cmnn và shk có dc ko ạ

Không được bạn nhé, bạn phải có đủ điều kiện mà các sản phẩm vay yêu cầu.

Cho tôi hỏi la các khoản vay đều tính theo lãi xuất phẳng ạ. Tại hqua minh Tim hiểu thi chi ben tư vấn bảo lãi xuất giảm dần

Bạn có thể hỏi tư vấn lãi suất phẳng là bao nhiêu, lãi suất theo dư nợ giảm dần là bao nhiêu họ sẽ trả lời cho bạn.

Cho em hỏi hiện HĐLĐ của em bên Nhân sự chưa gửi bản gốc, mới có bản scan photo và lương sao kê đến em bắt đầu làm đến bây giờ ( tháng thứ 4 ) luôn trên 8tr, đã có thẻ credit card HSBC định mức trên 16tr thì có vay tín chấp theo lương được chưa ạ ?

Cái này bạn cần gửi CMND để tư vấn tín dụng kiểm tra và trả lời cho bạn bạn nhé. Theo mình thì bạn khá phù hợp với nhiều sản phẩm vay, nên nếu không vay được ngân hàng này bạn có thể vay ngân hàng khác.

vậy anh có thể giới thiệu giúp em một số NH có chế độ cho vay tương tự như MCredit được không ạ ?

Em điền thông tin vào form đăng ký giúp anh em nhé. Chú ý các cuộc gọi trong 2 ngày làm việc.

tôi muốn vay 10 triệu nhưng chỉ có cmnd+Hộ khẩu thì có được không. và tôi 19 tuổi

Trường hợp của bạn khá là khó. Do tuổi của bạn còn ít, mình không biết là bạn có làm việc gì không. Nhưng nói chung các ngân hàng xem xét khách hàng có tự tạo ra thu nhập để có thể trả góp cho khoản vay hàng tháng của mình hay không để giải ngân bạn nhé!

Tôi muốn vay 10 triệu, nhưng tôi ko đứng tên chủ sở hữu hay sổ hộ khẩu, giấy tiền điện. Tôi đang làm ở công ty tư nhân ko có hợp đồng. Lương tháng 4triêu. Làm được 5 năm. Vậy tôi có được hỗ trợ vay ko?. Cảm ơn

Không có hợp đồng lao động thì sẽ rất khó để vay bạn ơi. Trong trường hợp này thì bạn có thể chọn Tima https://vnsmartvision.com/dien-thong-tin-vay-tien-tai-tima/

Minh co dua ho so vay ben mcredit dc 5 ngay ma khong thay ben minh goi dien , ben minh truoc co vay ben fe nen h may ban de day len he thong dum

minh vay theo dien cavet xe chinh chu nhung ko thay ben minh hoi am gi ca ,goi dien cung khong

Bạn đưa hồ sơ vay cho ai vậy ạ? Bạn đưa cho nhân viên nào thì gọi điện hỏi họ xem sao?

Ad cho m hỏi là thẩm định hồ sơ là thẩm định tại nhà luôn à?

Đúng rồi bạn, quy trình thẩm định bao gồm cả thẩm định tại nhà!

Anh chị cho em hoi

Bạn cứ để lại câu hỏi để mình trợ giúp bạn nhé!